IPO 시장 부활 꿈꾸는 제약·바이오, ‘상장을 위한 상장’ 가능성에 짙어지는 의구심

입력

수정

늦깎이 상장 나선 중견 제약사 속출

‘실탄’이 필요한 건 회사가 아니다?

공장·신약·비전 부재, 시장 신뢰도↓

최근 제약·바이오업계에서 줄줄이 기업공개(IPO)가 추진되고 있지만, 시장의 반응은 싸늘하다. 겉으로는 신약 개발을 위한 실탄확보 등 명분을 내세우고 있으나, 업계 안팎에서는 오너 일가의 승계 작업을 위한 상장이라는 분석이 지배적이다. 특히 대부분 기업이 뚜렷한 성장 전략 없이 IPO에 나서는 상황에서 제약업계 전반의 성장성까지 의심받는 지경에 이르렀다. 이에 명분 없는 상장이 기업의 신뢰를 갉아먹는 것을 넘어 시장 자체를 왜곡시킬 수 있다는 경고가 나온다.

IPO 시장, 제약·바이오 중심으로 다시 들썩

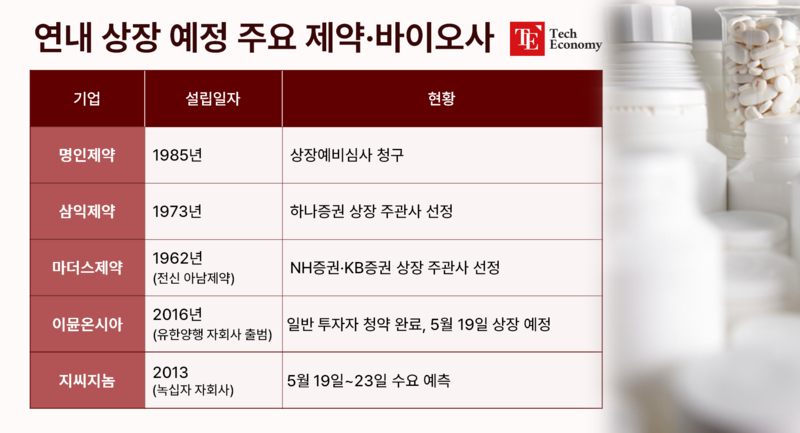

13일 금융투자업계에 따르면 유한양행 자회사 이뮨온시아는 이달 7일과 8일 양일간 일반 투자자를 대상으로 상장 청약을 진행한 결과 913.24대 1의 경쟁률을 기록했다. 청약 건수는 총 16만9,191건으로 집계됐으며, 증거금으로는 3조7,563억원이 모였다. 앞서 이뮨온시아는 지난달 22일부터 28일까지 진행한 기관 투자자 대상 수요 예측에서도 공모가를 희망 범위 상단인 3,600원으로 확정하는 등 IPO 흥행에 청신호를 알린 바 있다.

이뮨온시아 외에도 항체약물접합체(ADC) 플랫폼 개발사 인투셀, 녹십자 계열 임상유전체 분석 기업 지씨지놈 등이 IPO를 위한 일반 청약 또는 수요 예측을 앞두고 있다. 인투셀은 오는 13~14일 일반 청약을 진행한다. 공모예정금액은 188억~255억원으로, 상장 이후 예상 시가총액은 1,854억∼2,521억원이 될 전망이다. 지씨지놈은 오는 19일부터 기관 투자자 대상 수요 예측을 진행하며, 상장 후 예상 시총은 2,130억~2,485억원 수준이다. 이들 두 기업은 상장 주관사로 각각 미래에셋 증권, 삼성증권을 선정했다.

중견 제약사들은 하반기 상장을 위한 본격 움직임에 나섰다. 잇몸 치료 보조제 ‘이가탄’과 변비 치료제 ‘메이킨’으로 소비자들에게 익숙한 명인제약은 최근 유가증권시장(코스피) 상장을 위해 예비심사를 청구했다. 시장은 명인제약의 기업가치가 7,000억원 수준에 책정될 것으로 보고 있다. 1985년 설립된 명인제약은 이가탄, 메이킨 등 일반의약품 외에도 치매와 파킨슨병을 비롯한 중추신경계(CNS) 전문의약품을 주력으로 생산 중이다.

명인제약 외에도 1973년 설립된 삼익제약, 60년 넘는 역사를 자랑하는 마더스제약(1962년 설립), 익수제약(1970년 설립) 등 다수의 중견 계약사가 줄줄이 상장을 앞두고 있다. 삼익제약은 오는 10월 상장을 목표로 하나증권을 주관사로 선정했으며, 마더스제약은 NH투자증권과 KB증권을 주관사로 낙점했다. 이들 기업이 연내 무사히 IPO를 마치면 짧게는 52년, 길게는 63년 만의 ‘늦깎이 상장’이 된다.

“성장 목적? 글쎄요”

시장에서는 특히 명인제약의 늦깎이 상장을 주목하는 양상이다. 명인제약의 곳간이 넉넉한 만큼 자금 조달 외 또 다른 목적이 있을 것이란 이유에서다. 2020년부터 매년 600억원 이상의 영업이익을 내며 ‘알짜 기업’으로 통하는 명인제약은 지난해 2,696억원의 매출과 영업이익 901억원을 거뒀다. 지난해 말 현금성자산(단기투자자산 포함) 또한 2,543억원에 달하며 안정적인 재무 구조를 자랑했다.

이렇다 보니 이번 IPO의 목적이 승계 문제와 무관치 않다는 분석이 적지 않다. 명인제약은 창업주인 이행명 회장과 두 딸 이선영·이자영 씨 등 특수관계인이 지분 95.3%(1,067만6,000주)를 보유하고 있는 사실상 가족 회사다. 이 회장이 1949년생이라는 점을 고려하면, 2세 경영을 서두를 수밖에 없다는 게 업계의 중론이다.

문제는 수천억원에 달할 것으로 예상되는 상속세다. 상장사와 비상장사의 상속증여세율은 최대 60%(최대 주주 할증과세 적용)로 같다. 다만 IPO를 통해 자산가치보다 낮은 시가총액을 형성하게 되면, 가격 괴리를 활용해 과세표준을 낮추는 효과를 기대할 수 있다. 나아가 상장주식을 통한 유동화가 가능해 주식 담보 대출, 회사 배당 등 증여세를 납부할 여력이 커진다.

가장 최근 확인된 명인제약의 기업가치는 이 회장이 지난해 6월 명인다문화재단을 출범하며 적용한 주당 평가액 5만원으로, 이를 바탕으로 추산한 시가총액은 약 5,600억원이다. 만약 이번 IPO에서 시가총액이 이보다 낮게 형성되면, 상장을 통한 승계가 오너 일가에는 훨씬 유리하다. 일각에서 “실탄이 필요한 건 회사가 아닌 오너 일가”라는 비판이 제기되는 배경이다.

제약업계의 상속세 이슈는 비단 어제오늘 일이 아니다. 이는 고(故) 백부현 전 회장의 장·차남인 백승호 회장과 백승열 부회장 형제 경영 체제를 유지해 온 대원제약의 사례에서도 확인할 수 있다. 대원제약은 현재 창업주 3세 경영 승계 작업을 일부 마친 상태다. 백승호 회장의 장남인 백인환 사장은 지난 1월 대표이사로 취임했고, 백승열 부회장의 장남인 백인영 이사는 지난해 말 상무로 승진하며 경영진에 이름을 올렸다. 백 신임 대표이사와 백 상무가 납부해야 할 추정 상속세는 각각 154억원, 182억원에 달한다.

여기에는 계열사 다나젠이 적극 활용됐다. 다나젠의 주력 사업은 의약품 판매대행 사업(CSO)으로, 대부분을 대원제약에 의존 중이다. 대원제약 제품을 다나젠이 판매하고, 수수료를 받는 식이다. 이 같은 사업 구조에서 다나젠은 대원제약으로부터 2021년 173억원, 2022년 210억원, 2023년 3분기 기준 185억원의 수수료를 지급받으며 몸집을 키웠다. 그리고 이를 바탕으로 배당 또한 꾸준히 확대해 왔다.

현재 다나젠 주주구성으로는 대원제약 지분 27.6%와 최남희 다나젠 대표 지분 4.5%만이 공개돼 있다. 나머지 68%에 달하는 기타 주주 가운데 대원제약 오너 일가가 포함돼 있을 공산이 크다는시장 참여자들의 주된 시각이다. 이 경우 다나젠의 배당금은 상속세 재원으로 활용될 가능성 또한 커지게 된다.

‘상장 위한 상장’ 프레임, 업계 왜곡 우려

제약업계의 IPO 러시와 관련해 시장이 유독 민감하게 반응하는 이유는 단순하다. 상장 과정에서 가장 중요한 ‘에쿼티 스토리’가 보이지 않기 때문이다. 통상 기업이 상장을 추진할 때는 연구개발(R&D 확대), 신제품 출시, 글로벌 진출 등 구체적인 성장 전략을 함께 내세우기 마련이다. 하지만 이일 제약사 대부분은 명확한 투자계획이나 중장기 사업 로드맵을 공개하지 않은 채 그저 “기업가치 제고”란 말만 반복하고 있다.

이런 상황은 제약·바이오 산업 전체의 신뢰도에도 타격을 줄 수 있다는 게 시장 참여자들의 일관된 견해다. 이미 2010년대 중후반 바이오 붐과 함께 상장했다가 신약 개발 실패, 기술력 부재 등의 이유로 투자자들을 실망시킨 사례가 속출한 전례가 있는 탓이다. 여기에 또 한 번 명분 부족의 IPO 러시가 반복되면, 시장에서는 ‘상장 리스크’를 더 크게 인식할 수밖에 없다.

나아가 상장 이후의 과제 또한 가볍지 않다. 제약업계는 여타 산업에 비해 규제 강도가 높고 R&D 기간이 길어 투자자들의 전폭적인 신뢰가 필수로 여겨진다. 이는 시장에서 조달한 자금이 기업의 장기적 성장에 활용되지 않고 지배구조 유지나 단기 재무개선에 소모될 경우, 기업가치 하락이 불가피하다는 것을 의미한다. 부랴부랴 늦깎이 상장에 나선 중견 제약사들의 행보에 기대보다 회의론적 시각이 주를 이루는 배경이다.