[딥테크] 인공지능은 시장의 기대를 충족시킬 것인가?

입력

수정

AI 기업, 미국 주식시장 가치의 ‘1/3 넘어’ ‘성장률 지표’는 무수한 가정의 복합체 ‘구체적 성과’에 기반한 가치 평가 중요

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

현재 미국 주식시장의 가치는 인공지능(AI) 붐을 타고 급상승한 소수의 기술 대기업(tech giants)에 크게 의존하고 있다. 7개의 기업이 S&P 500 시가총액의 34%를 차지하는데, 이는 전례 없는 수치로 주식시장 지표라기보다는 한 가지에 올인하는 도박에 가까워 보인다. 그 한 가지는 AI가 높은 평가 가치(valuation)에 걸맞은 현금 흐름을 가져다줄 것이라는 믿음이다.

AI 기업, S&P 시총의 34%

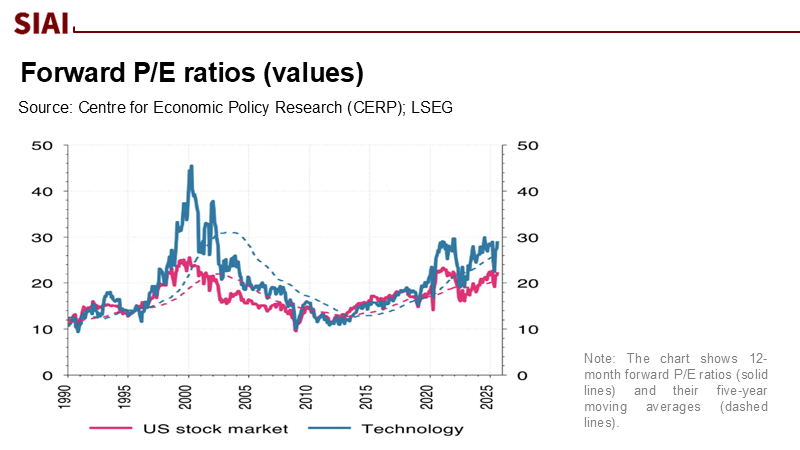

숫자를 좀 더 보자. S&P 500 기업들의 선도 주가수익비율(forward P/E ratio, 회사의 현재 주가를 미래 주당 순이익(EPS)으로 나눈 주식 평가 지표)은 22인데, 기술 기업들이 대거 포진한 니스닥(Nasdaq)-100 기업들은 27에 이른다.

주: 미국 주식 시장(적색), 기술 기업(청색)

이를 환산하면 투자자들의 내재 수익률(implied yield, 기존 시장 가격과 수익률에서 파생된 미래 예측 수익률)이 10년 만기 국채 수익률인 4.1%에 가깝다는 말이 된다. 국채를 통해 훨씬 낮은 위험으로 비슷한 수익을 올릴 수 있다는 사실로 볼 때, 기술 기업들의 높은 평가 가치는 현재의 분위기가 유지되고 수익이 빠르게 성장한다는 가정을 필요로 한다.

그런데 개별 AI 기업들의 주가는 이보다 더하다. 칩 설계 기업인 암(Arm)의 주가수익비율은 200을 넘고, 팔란티어 테크놀로지스(Palantir Technologies)는 그 몇 배를 웃돈다.

성장률 지표, ‘막연한 기대’ 반영할 수도

물론 시장이 본질(fundamentals)을 무시하는 것은 아니다. AI 산업의 선두 기업인 엔비디아는 56%의 연간 성장률을 기록하며 주가수익비율이 49에 이르고 있으나 명확한 실적에 기반한 것이 맞다. 하지만 훨씬 약한 현금흐름을 가진 기업들이 높은 배수(multiple)에 거래되는 것은 미래 가능성에 대한 기대가 주를 차지하는 것이라고 볼 수밖에 없다.

여기서 ‘성장률 대비 주가수익비율’(PEG ratio, 주당 수익 및 성장률을 고려한 상대적 주식 가격, 이하 PEG)만을 보고 판단하면 일을 그르칠 수 있다. 성장률 예측이라는 것이 냉정한 분석 대신 기대와 분위기에 휩쓸리는 경우가 많고, 마치 대규모 자본 투자 없이 수익만 늘어날 것처럼 호도하는 측면이 있기 때문이다.

실제로 AI 사업의 확장은 칩과 서버, 에너지 시설에 대한 어마어마한 투자를 필요로 한다. PEG가 1 이하면 이론상으로는 저평가주처럼 보이지만 실제로는 비현실적인 가정에 기반한 경우가 많다.

거대 규모의 부와 리스크가 한 곳에 집중된 현상은 시장 가치 산정에서 벌어진 사소한 실수가 아니다. 연금 기금이나 기부금, 대학 투자 기금처럼 주가지수를 수동적으로 따라가는 경우에도 기술 대기업 실적에 노출될 수밖에 없다. 오픈AI의 대표인 샘 알트먼(Sam Altma)이 투자자들의 과도한 흥분을 경고하고 나설 정도로 시장은 과열돼 있다.

시장 과열 ‘경고등’

AI 산업이 지출해야 하는 비용까지 따지면 위험은 더 커진다. 올해 기술 대기업들의 AI 관련 자본 지출(capital expenditure)은 3,640억 달러(약 505조원)로 예상되는데, 문제는 내년에 벌써 감가상각비가 쌓이고 초기 붐이 안정화되면서 성장세가 식을 것으로 전망된다는 것이다.

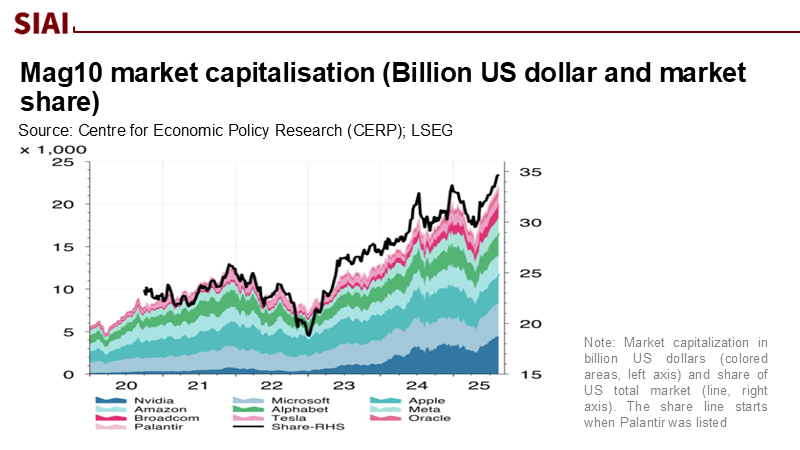

주: 시가총액(좌측 Y축), 점유율(우측 Y축) / 엔비디아, 마이크로소프트, 애플, 아마존, 알파벳, 메타, 브로드컴, 테슬라, 오라클, 팔란티어, 점유율(검정)

에너지 문제도 투자자들이 간과해서는 안 되는 요소다. 데이터센터가 이미 전력 수요를 끌어올리고 있고, 2030년이면 두 배로 증가할 것으로 보인다. 규제 당국들도 내년에 데이터센터로 인해 전기 사용량이 급속히 늘어날 것으로 전망한다. 그런데 전력 인프라 확장과 컴퓨팅(computing) 수요 간 차이가 발생해 기업의 매출 인식을 지연시킨다면, 투자자들 역시 주가수익비율이 예측하는 수익을 실현하기 어려울 것이다.

지난여름 피그마(Figma)의 상장이 기대와 현실의 차이를 보여준다. 공모가 33달러(약 46,000원)로 출발해 100달러(약 13만9천원)까지 오른 주가는 성장 둔화세가 감지되며 50달러(약 69,000원)선으로 주저앉았다. 부정이나 추문이 아니라 높게 계산된 가치의 실현이 지연될 것이라는 예상이 급락의 이유였다. 다른 AI 기업들도 실적 발표 시기에는 비슷한 시험을 치를 것이다.

AI는 분명한 현실이고 인류의 삶을 획기적으로 변화시킬 것이다. 하지만 시장은 그 가치에 올바른 가격을 매기는 대신 사실상의 무오류(flawless)를 가정해 가치를 평가하고 있다. 앞서 언급한 대로 선도 주가수익비율이 지나치게 높고, 자본 지출이 정점을 찍고, 전력 사용 문제가 병목이 될 가능성이 높다면 한 치의 실수도 나락을 부를 수 있다.

그렇다면 해법은 기대를 현실화하는 방법밖에 없는 듯하다. 구체적인 성과를 바탕으로 평가하고, 리스크를 정직하게 평가하며, 투자를 다각화하는 것이다. 적어도 기대 하나에 모든 것을 걸어서는 안 된다.

본 연구 기사의 원문은 Priced for Perfection: What AI-Era Tech Must Prove to Earn Today's Valuations를 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.