中 가성비 TV 공세에 왕좌 흔들, 삼성·LG ‘프리미엄 전략’ 시험대

입력

수정

중국발 ‘가성비 쇼크’ 직격탄

북미·유럽 시장도 빠르게 잠식

고급화로 정반대 전략 취한 삼성·LG,

글로벌 TV 시장에서 TCL·하이센스 등 중국 기업들이 가성비와 대형 화면을 앞세워 무섭게 성장하고 있다. 이 우리 기업들은 오랜 시간 지켜 온 왕좌를 내줄 위기에 처했다. 삼성전자는 미니 LED TV 분야에서 점유율 4위로 추락했고, LG전자는 미국·유럽 시장에서 중국 브랜드에 밀린 지 오래다. 우리 기업들은 프리미엄 제품 전략에 사활을 걸고 있지만, 후발주자들과의 격차를 입증할 만한 기술력과 브랜드 전략이 뒷받침되지 않으면 장기적인 위기로 이어질 수 있다는 우려의 목소리가 나온다.

‘화면만 잘 나오면 된다’ 소비 인식 변화

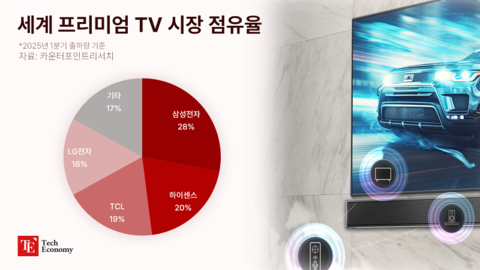

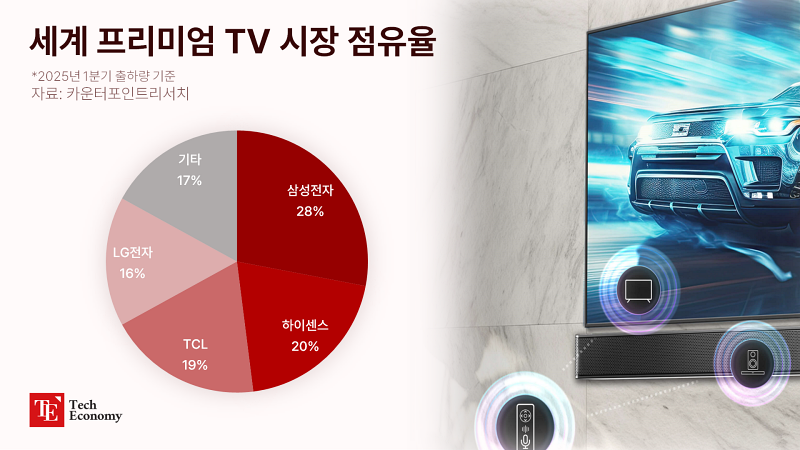

25일 시장조사업체 카운터포인트리서치에 따르면 올해 1분기 세계 프리미엄 TV 시장에서 삼성전자의 점유율(판매량 기준)은 28%로 전년 동기(39%) 대비 11%p 급락했다. LG전자 역시 같은 기간 23%에서 16%로 점유율을 줄였다. 우리 기업들이 주춤한 사이 중국 하이센스와 TCL이 빠르게 치고 올라왔다. 1년 사이 하이센스의 시장 점유율은 14%에서 20%로, TCL은 13%에서 19%로 뛰었다.

미니 LED TV 시장으로 범위를 좁히면 입장은 역전된다. 1분기 삼성전자는 글로벌 미니 LED TV 시장에서 판매량 4위, 매출 3위를 기록했다. 2023년까지 이 분야를 주도했던 삼성은 지난해 TCL에 그 자리를 내주고 2위를 기록했지만, 올해는 그 자리마저 샤오미에 뺏긴 채 3위로 내려앉았다. 미니 LED TV는 기존 LCD TV에 들어가는 광원보다 더 작은 LED 백라이트를 수천 개 탑재해 밝기와 명암비를 개선한 프리미엄 제품이다.

중국 업체들의 약진에는 상향 평준화된 기술력을 바탕으로 한 가성비(가격 대비 성능) 전략이 주효했다. 미니 LED TV의 핵심 부품인 대형 LCD 패널 시장을 중국 업체들이 장악한 결과 대형 화면을 상대적으로 저렴하게 공급할 수 있게 되고, 가격 주도권을 확보한 것이다. TCL은 자회사 CSOT를 통해 TV용 LCD 패널을 수급 중이며, 하이센스 역시 자국 공급망을 기반으로 수직계열화에 가까운 생산 체계를 갖췄다.

이에 업계에서는 TV 시장의 무게중심이 화질이나 브랜드보다 가격으로 옮겨갔다는 진단이 나온다. 한 전자업계 관계자는 “중국 회사들의 기술력이 올라왔다는 건 이제는 다 아는 사실”이라며 “소비자들이 중국산 제품을 접하고 ‘이 가격대 이 정도 화질이면 훌륭하다’는 평이 주를 이루는 만큼 가격대가 높은 한국 기업의 제품을 고집할 이유가 사라진 상황”이라고 말했다. 결국 작금의 TV 시장 재편은 소비자 인식 변화와 가격 민감도 증대, 중국 기업의 기술 진보 등 여러 요인이 복합적으로 작용한 결과라는 분석이다.

시장별 현지화 전략 주효

중국 TV 제조사들의 글로벌 시장 공세는 단순한 ‘가격 경쟁력’을 넘어 미국과 유럽 등 프리미엄 TV 주요 소비처에서도 존재감을 과시하고 있다. 시장조사업체 옴디아에 의하면 지난해 TCL, 하이센스, 샤오미의 글로벌 TV 시장 합산 점유율(출하량 기준)은 31.3%로 집계됐다. 이는 삼성전자와 LG전자 점유율을 합친 28.4%를 2.9%p 넘어선 수치다. 중국 브랜드의 점유율은 2020년 24.4%에서 꾸준히 상승해 지난해 처음 30%를 돌파했다.

특히 미국 시장에서 TCL과 하이센스는 저가형부터 중고가 라인업까지 고르게 확장하며 삼성전자와 LG전자를 바짝 추격 중이다. TCL은 북미 지역에서 출하량 기준 삼성전자의 뒤를 바짝 따르는 2위를 기록하고 있으며, 하이센스는 이미 LG전자를 추월한 상태다. 이들은 가격 대비 품질을 앞세우면서도 디자인과 패널 기술 등 외형적 완성도를 빠르게 끌어올리고 있다. 특히 55인치 이상 대형 화면을 선호하는 미국 소비자들의 트렌드에 맞춰 다양한 중대형 모델을 빠르게 내놓으며 선택지를 넓혔다. 북미 시장의 주요 유통 채널인 월마트, 아마존 등에서 중국 브랜드 제품이 눈에 띄게 많아진 것도 시장 분위기를 반영하는 지표다.

유럽 시장에서도 상황은 크게 다르지 않다. 영국, 독일, 프랑스 등 주요국을 중심으로 TCL과 하이센스의 점유율이 급속히 확대되고 있으며, 일부 서유럽 지역에서는 LG전자의 존재감을 지운 지 오래다. 특히 월드컵, 유로컵 등 대형 스포츠 이벤트 전후로 중국산 TV의 판매가 급증하는 경향이 반복적으로 포착된다. 중국 기업들이 현지 소비자들의 취향과 소비 패턴을 정확히 간파한 결과다.

이 같은 흐름은 우리 기업들에게 단순한 가격 하락 압박 이상의 위기로 인식된다. 중국 기업들은 글로벌 시장에 맞춘 현지화 전략과 유통·물류 인프라까지 모두 구축해 이미 범용 경쟁력을 갖췄다. 이에 반해 삼성전자와 LG전자는 프리미엄 포지셔닝에 의존한 나머지 중간 가격대 제품의 존재감이 옅어졌다는 평가다. 글로벌 소비자들의 체감 가치가 변하고 있는 가운데, 기존 브랜드 충성도만으로는 시장 점유율을 방어하기 어렵다는 게 전자업계 전반의 인식이다.

프리미엄 전략의 명과 암

이에 삼성전자와 LG전자는 중국 기업들의 물량 공세와 가격 경쟁에 정면 대응하기보다는 프리미엄 제품군에 집중하는 차별화 전략을 택하는 모양새다. 일반 소비자 대상 중저가 모델의 주도권이 이미 중국으로 넘어간 만큼 OLED, QD-OLED, 마이크로 LED 등 고부가가치 모델로 수익성을 확보하고 브랜드 가치를 유지한다는 구상이다. 이는 시장의 가성비 기조와는 정반대의 전략으로, 기술력과 디자인, 브랜드 충성도를 무기로 삼겠다는 의도로 풀이된다.

삼성전자는 ‘Neo QLED’와 ‘마이크로 LED’를 앞세워 차세대 디스플레이 시장 선점에 나섰으며, LG전자는 OLED와 QD-OLED 제품군 확장을 통해 프리미엄 이미지 제고를 꾀하고 있다. 양사 모두 인공지능(AI) 화질엔진, 음향 기술, 고주사율 지원 등 고급 기능을 집중적으로 탑재하면서 기술적 차별화를 시도하는 모습이다. 백승현 LG전자 AI서비스개발팀장은 “중국이 패널로 헤게모니(패권)를 잡았지만 SoC(시스템온칩)과 웹OS는 없다”며 “기술 격차는 분명하다고 생각한다”고 강조했다.

다만 이 같은 자신감에도 시장에서는 이러한 프리미엄 전략이 실효성을 거두고 있는지에 대해 회의적인 시각이 주를 이룬다. 고급형 제품군에 대한 수요가 다소 제한적인 데다, 세계 경기 불확실성 속에서 소비자들이 구매에 신중한 태도를 보이고 있기 때문이다. 이충훈 유비리서치 대표는 “프리미엄 전략이 단기적으로는 수익률 방어 수단이 될 수 있겠지만, 중장기적으로는 중국 기업과의 격차를 유지할 만큼 강력한 무기가 될 수 있을지 불확실하다”며 “국가 차원의 보조금 지급, 대중 관세 부과 등 시장을 지킬 수 있는 대책이 필요하다”고 말했다.

- Previous SK이노베이션, ‘4수 실패’ SK엔무브 지분 재매입 카드 만지작

- Next [딥테크] 희토류 부족이 촉발한 ‘혁신’