본격 M&A 나서는 홈플러스, 유통업 불황·높은 인수가에 비관론 우세

입력

수정

메리츠, 홈플러스 매각에 힘 실어 업계, M&A 난항 전망 관건은 홈플러스 매각 가격

홈플러스가 새 주인 찾기에 본격적으로 나선다. 최대 채권자인 메리츠금융지주가 홈플러스의 회생계획 인가 전 인수합병(M&A)에 동의하기로 하면서다. 관건은 가격이다. 청산가치가 높음에도 새 인수자를 구하는 길을 택한 만큼, 매각가를 두고 채권단과 인수자 간 팽팽한 줄다리기가 이어질 것으로 보인다.

최대 최권자 메리츠, 인가 전 M&A 동의

20일 투자은행(IB)업계에 따르면 메리츠화재·증권·캐피탈 등 3사는 18일 회의를 열고 홈플러스의 회생 인가 전 M&A 건에 대해 큰 틀에서 협조하기로 방침을 정했다. 메리츠는 이 같은 내용을 담아 서울회생법원에 의견서를 제출할 계획이다. 메리츠가 홈플러스의 회생계획 인가 전 M&A에 대해 동의하는 쪽으로 의견을 내면서 법원의 판단도 신속하게 나올 것으로 보인다. IB업계와 법조계에선 “서울회생법원이 이르면 23일, 늦어도 다음 주 중에는 M&A 허가 판단을 내릴 것”이라 보고 있다.

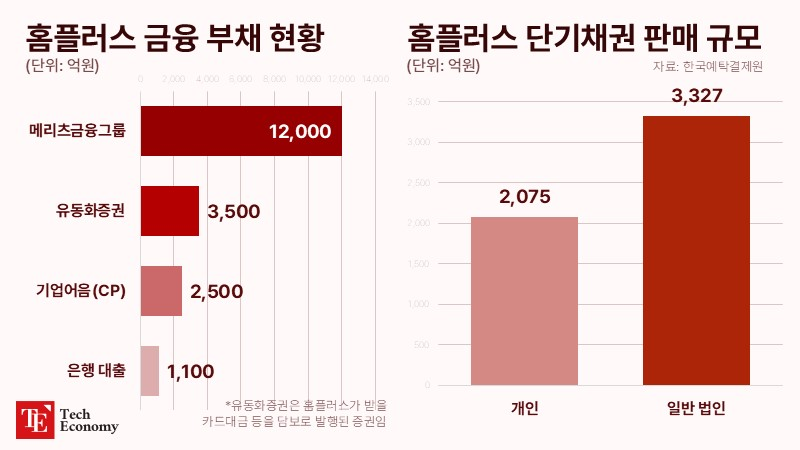

메리츠는 홈플러스의 최대 채권자다. 메리츠는 지난해 홈플러스에 1조2,000억원 규모의 대출을 해주면서 홈플러스가 보유한 자가 점포 63곳을 담보로 잡았다. 현재 우리은행 신탁을 통해 해당 부동산을 확보하고 있어 담보권을 행사한 뒤 대출금을 회수할 수도 있다. 그러나 메리츠 측은 홈플러스가 파산할 시 사회 전반에 미칠 파급효과를 고려해 회사를 일단 살려야 한다는 데 공감대를 이룬 것으로 파악됐다.

홈플러스는 직고용 임직원이 1만9,000명이 넘는 데다 임차점포와 납품업체를 포함하면 상거래처도 6,000곳에 이른다. 만약 메리츠가 담보권을 행사해 홈플러스 점포들을 처분하면 전국 수십곳 지점들이 강제 폐점될 수 있다. 이 경우 이해관계자 대다수에 피해가 발생해 사회적 비판을 피할 수 없게 된다. IB업계 관계자는 “메리츠가 청산 방향으로 의견을 내더라도 법원에서 이를 받아들이지 않고 직권으로 M&A를 허가할 가능성도 높다”면서 “이런 상황을 고려해 일단 새 인수자를 찾아 채권 회수 길을 여는 게 현실적 방안이라 판단했을 것”이라고 설명했다.

청산가치 3.7조에 매각가 형성

예상대로 다음주 중 법원의 허가가 떨어지면 즉각 매각주관사 선임 절차가 시작될 전망이다. 현재 홈플러스 경영권 매각 주관사로는 삼일회계법인 선임이 유력한 것으로 전해진다. 조사위원으로서 최근까지 홈플러스의 청산가치 및 계속기업가치를 면밀히 검토해 온 만큼, 회사 재무 사정에 가장 밝다는 평가를 받는다.

홈플러스 매각은 ‘통매각’을 우선으로 추진된다. 당초 홈플러스익스프레스를 분리매각하는 방안이 거론되기도 했지만 현재로선 자산을 분리하지 않는 통매각을 우선적으로 추진한다는 계획이다. 일부 사업부를 분리 매각할 경우, 비교적 가벼운 몸 값에 원매자를 찾는 게 보다 수월할 것이란 전망도 있으나 홈플러스 몸체를 매각하는 과정에서 매력도가 떨어질 것이란 우려가 배경에 깔려있는 것으로 보인다.

관건은 가격이다. 매각가는 청산가치인 3조7,000억원 이상으로 점쳐진다. 지난 12일 삼일회계법인은 조사보고서 설명회를 열고 홈플러스의 청산가치가 3조7,000억원, 계속기업가치가 2조5,000억원으로 평가됐다고 밝힌 바 있다. 채무자 회생 및 파산에 관한 법률 제243조를 보면 '회생계획에 의한 변제방법이 채무자의 사업을 청산할 때 각 채권자에게 변제하는 것보다 불리하지 아니하게 변제하는 내용일 것이라고 명시돼 있다. 다만 채권자가 동의한 경우에는 그러하지 아니하다'고 정하고 있다. 즉 인수대금은 청산가치 보장의 원칙에 의해 이를 상회하는 금액이어야 해 홈플러스 매각가는 최소 3조7,000억원 이상이어야 한다.

사모펀드·유통업계 손사래

MBK파트너스가 기존 지분을 포기하기로 한 만큼, 인수자가 납입하는 매각 대금은 고스란히 홈플러스 정상화에 쓰일 수 있다. 다만 홈플러스 새 주인 찾기는 벌써부터 난항이 예상된다. 국내에서 조원 단위 인수대금을 감당할 기업이 많지 않아 사모펀드(PE) 운용사가 나서줘야 하지만 대부분이 홈플러스 인수에 부정적인 평가를 남겼기 때문이다. 1조원대 규모의 펀드를 운용 중인 한 PE 대표는 "정치적 사안에 민감하게 반응하는 국내 기관출자자(LP)들의 의견을 뒤로한 채 인수에 나설 수 있는 PE는 거의 없을 것"이라고 말했다. 또 다른 PE 대표도 "PE가 인수한 뒤 문제가 발생했는데, 또다시 PE가 인수에 나선다고 하면 많은 논란이 있을 수밖에 없다"고 짚었다.

아무리 홈플러스의 청산가치가 높고 체질 개선에 대한 밝은 가능성을 본다고 해도 무너져가는 거함(巨艦)을 고액에 품는 것은 쉽지 않다는 평가도 나온다. 홈플러스가 지속적으로 이익을 내는 기업이었다면 새주인을 찾는 과정은 보다 수월하겠지만 회사는 지난해 3,000억원 이상의 손실을 기록한 적자 기업이다. 높은 부동산 가치만 보고 덜컥 샀다가는 고난을 겪을 가능성이 있다.

더욱이 시장에서는 네이버, GS 등 유통 관련 대기업들도 인수 후보자로 거론되고 있지만, 후보군 대부분은 홈플러스 인수 가능성에 신중한 태도를 보이고 있다. 오프라인 유통 시장 자체가 축소되고 있고 대형마트 성장 둔화도 심화하고 있기 때문이다. 한 이커머스업계 관계자는 “홈플러스의 덩치가 너무 크고 인수 메리트가 보이지 않는다”며 “엄청난 규모의 고용 승계도 해야 하는 데다 비즈니스 신뢰도도 떨어져 선뜻 나서기 어려운 상황”이라고 토로했다.