[딥테크] 중국 ‘희토류 독점’의 종말

입력

수정

중국 희토류 자원 ‘무기화’ 각국, 자체 생산 개시 2030년까지 ‘독립’ 목표

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

지난봄 중국이 희토류 광물에 대한 수출 허가 기준을 강화했을 때 유럽 자동차 업체들이 생산을 중단해 미국 수입업체들이 몇 주씩 선적을 기다리는 상황이 벌어졌다. 중국이 전기차와 풍력 발전용 터빈, 방위 산업에 필수적인 희토류 제련과 영구자석 생산의 90%를 점유하는 상황에서 현실은 냉혹했다.

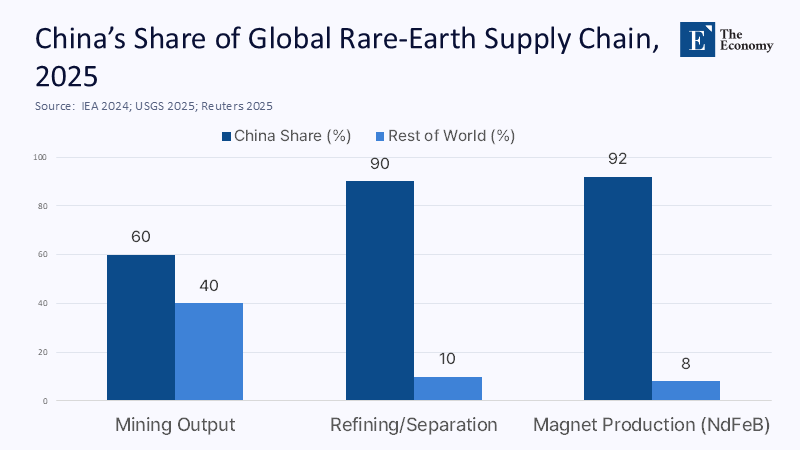

중국, 희토류 및 영구자석 90% 점유

하지만 희토류 처리는 반도체 칩과 다르게 최첨단 기술이나 장기간 축적된 전문성을 요구하지 않는다. 생산 규모 확대와 자본 조달, 환경 규제 준수만 해결하면 된다. 쿼드 동맹(Quad, 미국, 일본, 인도, 호주로 구성된 안보 협의체)이 중국의 독점적 영향력에서 벗어나기로 결심한 이유다.

지금까지는 중국의 지배력이 워낙 깊게 자리 잡아서 해볼 방법이 없다는 것이 중론이었다. 하지만 희토류 공급망은 ‘달 탐사’(moonshot) 같은 일이 아니다. 투자와 규정 도입, 장기 계획만 있으면 충분히 가능하다.

각국 희토류 독립 ‘첫발’

최근 정책의 변화도 각국 정부가 희토류 독립을 꿈이 아닌 일정 수립의 문제로 재정의했음을 보여준다. 미국은 네오디뮴-프라세오디뮴(neodymium-praseodymium, NdPr, 영구자석 제조에 필수적인 고순도 희토류 화합물)의 최소 가격(price floor)을 설정하고 미국 생산업체인 MP 머티리얼즈(MP Materials)를 지원하기 시작했다. 호주는 신규 프로젝트에 10억 호주달러(약 8,990조원)를 투입했고, 일본과 인도는 자석 및 중희토류(heavy rare-earths) 생산을 위한 파트너십을 수립했다. 유럽연합(EU)도 채굴 및 재활용 허가 도입을 위한 세세한 일정을 도입했다.

이는 중국의 강점이 규모와 관대한 규제에 있지 대체 불가능한 노하우에 있지 않다는 사실을 보여준다. 규모는 이제 만들어 가면 된다.

중국 수출 규제가 ‘영향력 축소’로

중국의 수출 규제는 역설적으로 영향력 축소를 가속화하는 시발점이 되고 있다. 희토류를 무기화하려는 모든 시도가 각국의 다각화를 부르는 촉매제로 작용하고 있다. 지난 2010년 공급망 차질이 발생했을 때도 일본은 신규 공급업체를 찾아냈고, 현재 상황에 대한 대응은 규모가 훨씬 크다.

쿼드는 핵심 광물에 대한 협력을 공식화하고, 자석에 대한 기준 가격을 도입했으며, 국영 개발은행을 통해 제련 및 생산 시설을 지원하고 있다. 중국이 시장 지배력을 과시할수록 대안이 빠르게 만들어진다는 면에서 중국의 조치는 자충수임이 틀림없다.

중국은 현재도 희토류 채굴의 60%와 제련 및 자석 생산의 90% 이상을 점유하고 있지만 대응도 가속화하고 있다. 2028년까지 미국과 일본, 유럽은 함께 연간 18,000톤을 생산해 국방 산업 및 전력망 수요를 감당하도록 할 계획이다. 호주와 미얀마도 생산량을 확대하고 있으며, 재활용과 효율성 강화 조치도 차이를 줄이는 데 도움을 주고 있다. 기술은 충분히 대체 가능하고 문제는 시간이다.

주: 채굴, 제련/추출, 네오디뮴 자석 생산(좌측부터) / 중국 점유율(짙은 청색), 전 세계 점유율(청색)

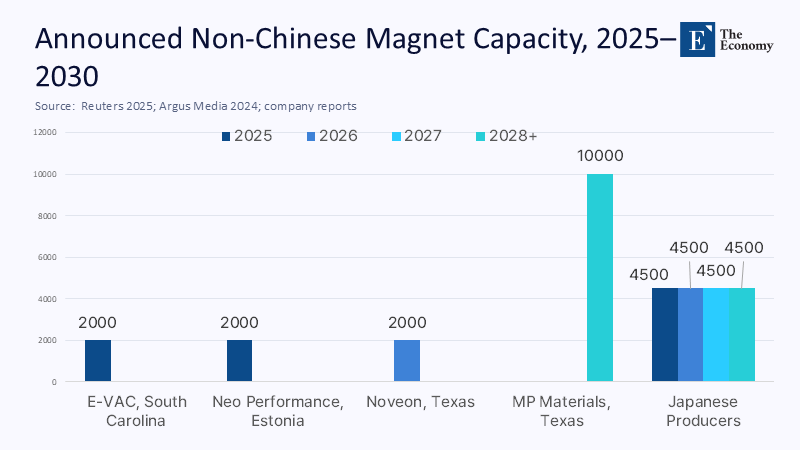

주: 미국 기업 생산량(좌측 막대그래프 4개), 일본 기업 생산량(우측)

‘자원 무기화’가 앞당기는 ‘독점의 종말’

독립성을 확보하는 일이 단기간에 가능하지 않다는 얘기다. 미국에서 신규로 광산을 허가받는 일은 말 그대로 10년이 걸린다. 환경 영향 평가에만 4~5년이 소요된다. 유럽은 이를 앞당기기 위한 노력의 일환으로 핵심 원자재법(Critical Raw Materials Act)을 도입했고, 미국과 호주 정부도 자금 조달과 허가 과정에 개입하고 있다. 쿼드는 광물을 ‘자생력을 위한 핵심 요소’로 규정하고 각국 정부에 위험 분담과 공격적인 자금 지원을 촉구한 바 있다. 미국 정부의 최소 가격 보장도 중국이 신규 공급업체를 저가 수출로 압박하는 것을 막으려는 조치다.

쿼드가 소기의 목적을 달성하려면 자석 생산이 안정화된 후 중희토류로 넘어가는 단계적 전략이 필요하다. 4개국 간 자석 사양 및 허가 기준을 통일하고, 투자 유치를 위해 장기간 구매를 보증하며, 자석 및 모터 생산 시설을 함께 위치시켜 공급망 구축을 촉진하는 것 등도 필수적인 조치다. 한편 중국의 지배력이 견고한 디스프로슘(dysprosium) 및 테르븀(terbium) 등 중희토류 분야는 투자 확대와 재활용, 신기술 도입을 통해 의존성을 줄여 나가야 한다.

이제 남은 것은 실행이다. 빠른 허가와 기준 일치, 중희토류와 재활용에 대한 공격적인 투자가 이뤄져야 한다. 빠르게 움직인다면 2028~2030년경에는 국방 및 에너지, 자동차 산업 등이 중국의 희토류 영향력에서 벗어날 수 있다. 얼마 전까지만 해도 희토류에 대한 중국의 지배력은 난공불락으로 보였다. 하지만 자원 무기화의 시도가 계속될수록 독점의 종말도 앞당겨지고 있다.

본 연구 기사의 원문은 Surpassing Chips: The Quad’s Inevitable Rare-Earth Independence—and How to Accelerate the Timeline | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다