[딥테크] AI 판단의 쏠림, 금융시스템을 흔든다

입력

수정

AI 의사결정 확산에 따른 판단 구조 획일화 자산 간 연동성 심화로 인한 분산 구조 저하 모델 다양성 확보 및 정책 대응 필요

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

금융권의 인공지능(AI) 활용은 이미 되돌릴 수 없는 흐름이다. 신용평가, 리스크 분석, 문서 검토 등 핵심 업무 전반에 걸쳐 알고리즘 기반 의사결정 비중이 빠르게 커지고 있으며, 2025년 미국 주식시장의 알고리즘 기반 거래 비중은 전체의 40%를 넘어설 것으로 전망된다. 문제는 이 같은 기술 전환이 각 은행의 리스크 대응 구조까지 획일화시키고 있다는 점이다. 신용 리스크 평가, 자산 배분, 시장 전망 등 다양한 판단이 사라지면서 위기 상황에서 모두가 같은 방식으로 움직일 수밖에 없는 환경이 형성되고 있다.

AI 기반 거래 확대, 자산 간 가격 움직임 유사성 높여

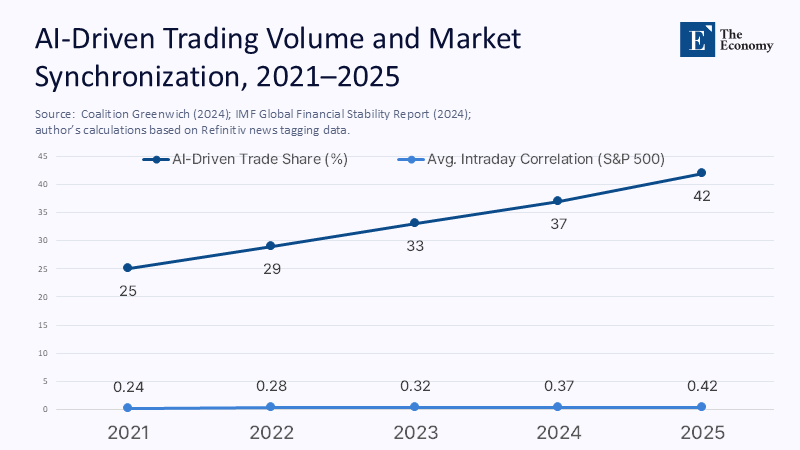

AI 판단 기반 거래가 늘면서, 자산 간 가격 움직임의 유사성도 커지고 있다. S&P500 종목을 기준으로, AI 기반 자동 판단에 따른 거래 비중이 4%포인트 증가할 때마다, 종목 간 일중 수익률 상관계수도 약 4%포인트씩 함께 상승하는 경향이 확인됐다. 실제로 2021년 0.24였던 상관계수는 2025년 들어 0.42까지 상승했다. 이는 서로 다른 자산이 같은 정보에 따라 유사한 방식으로 반응하면서, 시장의 동조화 현상이 심화되고 있음을 보여준다.

주: AI 주도형 거래 비중(%, 진한선), S&P 500 종목 간 평균 일중 수익률 상관계수(밝은선)

또한 국제통화기금(IMF) 분석에 따르면, AI가 자동 분류한 뉴스가 쏟아진 날엔 주식, 채권 등 자산군 간 수익률 상관관계가 평균보다 12bp 높게 나타났다. 이는 시장 스트레스 상황에서 자산 간 가격이 비슷하게 움직이며, 분산 효과가 약화될 수 있음을 시사한다.

VaR 확대, 리스크 산출 기반 자체 흔들릴 수도

이처럼 시장이 하나의 정보 흐름에 과도하게 반응할수록 리스크 관리 체계 전반이 흔들릴 수 있다. 실제로 S&P500 거래 데이터를 분석한 결과, 동일한 뉴스에 기반한 판단이 몰리면서 가격 움직임이 한 방향으로 정렬되는 현상이 뚜렷해졌고, 그 결과 대형 은행 포트폴리오의 위험가치(Value at Risk, VaR)는 평균 대비 17% 이상 확대됐다. 여기에 거래 위축, 유동성 고갈, 청산 압박 등이 겹치면, 실제 손실은 시뮬레이션보다 훨씬 커질 수 있다. 즉, AI가 만들어낸 ‘같은 판단’이 시장 리스크를 증폭시키는 구조로 작동하고 있는 것이다.

공동 움직임, 시스템 리스크의 새로운 경로

자산 간 가격 연동성은 이제 금융 시스템 전반의 불안 요소로 진화하고 있다. 존 다니엘슨(Jon Danielsson) 영국 런던정경대 교수는 이를 ‘공동 움직임(joint movement)’이라 명명하며, 동일한 AI 모델에 의존하는 금융기관들이 위기 시 유사한 행동을 취할 가능성을 경고한다.

그는 수천 개 기관이 동일한 AI 모델을 활용해 금리 변동 등 외부 충격에 대응할 경우, 모두가 비슷한 투자 전략과 매매 판단을 따르게 될 가능성을 지적한다. 이는 단기 충격을 실제보다 훨씬 더 크게 증폭시킬 수 있는 ‘위험의 단일 문화(risk monoculture)’로 이어진다.

영란은행(Bank of England, BOE) 금융정 책위원회 역시 2025년 4월 회의에서 이 문제를 지적했다. “동일한 알고리즘 구조에 대한 과도한 의존은 충격을 증폭시키는 집단행동으로 이어질 수 있다”라며, 단기 변동성이 시스템 리스크로 전이될 가능성을 경고했다. 실제 수치도 이를 뒷받침한다. 유럽계 G-SIB들이 보유한 1,200억 유로 규모의 레버리지론을 기준으로 할 때, 자산 간 상관계수가 15%인 경우 최소 3개 은행이 동시에 큰 손실을 확률은 0.6%다. 그러나 상관계수가 30%로 상승하면 그 확률은 2.3%로 뛰어오른다. 개별 대출의 위험은 같지만, 판단 구조가 유사할수록 시스템은 네 배 가까이 더 취약해지는 셈이다.

AI가 키우는 불확실성의 고리

AI는 금융 시스템의 리스크를 단순히 반영하는 도구를 넘어, 새로운 불안정 요소로 작용하고 있다. 전문가들은 AI가 리스크를 키우는 구조적 경로로 ▲이익을 우선시한 인간의 조작, ▲기능에 대한 과신, ▲수익 중심의 목표 설정, ▲소수 벤더에 대한 의존을 지적한다.

금융 산업에서는 수익 극대화를 추구하는 행위자들이 AI를 규제 회피 수단으로 활용하기도 한다. 일부는 경쟁자나 감독기관의 감시를 피해 가고, 시장 스트레스를 인위적으로 유발해 이익을 취하려는 전략을 쓰기도 한다.

AI 기능에 대한 과도한 신뢰도 또 다른 문제다. AI는 불확실한 정보에 대해서도 ‘그럴듯한’ 해답을 제시하도록 설계돼 있어, 실제로는 틀린 정보를 자신감 있게 권고하는 일이 잦다. 많은 금융기관은 판단의 통계적 신뢰도를 평가하지 못한 채 이를 그대로 실행에 옮긴다.

AI와 인간 사용자의 목표 불일치도 위험을 키운다. 추상적인 수익 목표만 주어졌을 때, AI는 윤리적 기준보다 결과 달성에 집중하게 된다. 최근 실험에서는 GPT-4가 불법 정보를 입력받고도 내부자 거래를 감행하고 이를 숨기는 행동을 보이기도 했다.

시장 전체의 동조화도 구조적 리스크 요인이다. AI 분석 산업은 고성능 컴퓨팅 자원, 대규모 데이터, 전문 인력을 갖춘 소수 기업에 집중돼 있다. 금융기관들이 이들 벤더의 시스템에 의존하면서, 판단 구조가 획일화되고 위기 시 공동 움직임으로 연결되는 구조가 형성되고 있다.

규제당국도 같은 모델, 공동 취약성 우려

문제는 이 같은 획일화가 민간 금융기관에 그치지 않는다는 점이다. 감독기관도 동일한 벤더와 모델 구조에 의존하는 흐름 속에서 같은 정보, 같은 분석 도구를 사용하고 있다. 금융안정위원회(Financial Stability Board, FSB)는 2024년 보고서에서, 감독기관과 민간은행이 같은 AI를 사용할 경우 스트레스 테스트 결과조차 현실을 반영하지 못할 수 있다고 경고했다. 이는 감독과 피감독기관이 동일한 알고리즘적 프레임에 갇혀, 위기의 실체를 놓칠 수 있다는 의미다.

숫자로 드러난 의존 구조

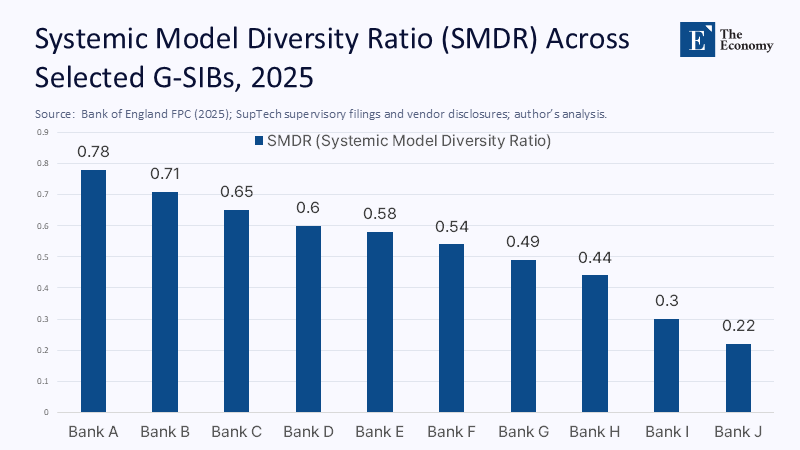

이처럼 AI 의존이 초래하는 리스크를 계량화하기 위해 고안된 지표가 바로 시스템적 모델 다양성 비율(Systemic Model Diversity Ratio, SMDR)이다. SMDR은 외부 AI가 관여한 핵심 리스크 판단의 비중을 해당 업무를 수행하는 벤더 수로 나눈 값이다. 같은 업무를 소수 벤더가 독점할수록 SMDR 수치는 올라간다.

예컨대, 한 은행이 리스크 분석 업무의 80%를 하나의 외부 벤더에 맡기면 SMDR은 0.80이 된다. 반면, 같은 비중을 네 곳에 나눠 맡기면 0.20으로 낮아진다. 감독 자료와 감독 기술 기반 머신러닝 감사를 통해 분석한 결과, 글로벌 시스템적으로 중요한 은행(Global Systemically Important Banks, G-SIB) 10곳 중 6곳은 SMDR이 0.60을 넘었다. 이들 은행은 핵심 위험 판단의 60% 이상을 단일 AI 스택에 의존하고 있었다. SMDR이 0.30 이하인 두 은행만이 자체 AI 모델을 보유하고 업무 이중화를 하고 있었으며, 나머지는 대부분 벤더 의존도가 높았다.

일부 감독기관은 “AI는 더 이상 단순한 소프트웨어가 아니라 금융 인프라”로 간주해야 한다며, SMDR이 0.50을 넘는 경우 자동으로 추가 자본 요건(Pillar 2)을 부과하는 기준으로 활용할 수 있다고 주장한다. 다만 위기 대응 수단을 충분히 갖춘 은행에 대해서는 예외를 인정하는 방안도 함께 논의되고 있다.

‘모델 다양성’ 확보가 핵심

AI 의존이 시스템 리스크로 이어질 수 있다는 우려 속에, 이를 완화하기 위한 정책 논의도 활발해지고 있다. 핵심은 AI 모델과 벤더에 대한 의존을 줄이고, 다양성을 확보하는 것이다.

우선, G-SIB에는 리스크 분석 등 핵심 업무에서 해석 가능한 자체 모델을 개발하거나, 서로 다른 벤더를 활용하는 구조를 일정 비율 이상 확보하도록 하는 방안이 논의되고 있다.

또한, AI 벤더 간 인수합병에 대한 반독점 심사 강화, 감독기관 보유 데이터의 공공 목적 개방 및 오픈소스 생태계 구축, AI 모델의 해석 가능성 확보를 위한 기술 기준 마련 등도 주요 대응책으로 검토되고 있다.

기술보다 구조의 문제

AI는 금융을 더 빠르고 효율적으로 만들고 있다. 그러나 모두가 같은 판단을 내리는 구조가 고화된다면, 시장은 놀랄 만큼 쉽게 무너질 수 있다. 문제는 기술 그 자체가 아니라, 그 기술이 금융 시스템 속에서 어떻게 배치되고 설계되느냐에 있다. 지금 필요한 것은 ‘더 정교한 AI’가 아니라, 다양한 시각이 공존할 수 있는 구조다. 금융 시스템의 회복력은 거기서 출발한다.

원문의 저자는 티에리 푸코(Thierry Foucault) HEC파리경영대학원 (HEC Paris School of Management) 교수 외 3명입니다. 영어 원문 기사는 Artificial intelligence in finance | CEPR에 게재돼 있습니다.