[딥테크] ‘믿음’과 ‘환상’에 기반한 경제

입력

수정

무형 자산 가치가 실물 가치 ‘압도’ ‘미래 수익력’이 현재 가치 결정 ‘집단 패닉’이 금융 위기 부를 가능성

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

오늘날의 부(富)는 단 한 번의 스프레드시트 입력이나 트윗(tweet)으로 창출되거나 소멸할 수 있다. 부를 일구기 위해 요구되던 기계나 토지 등의 실물자산은 아이디어나 브랜드, 심지어는 개발 중 제품에 대한 믿음이 대체했다. 그러나 부에 대한 인식의 변화는 새로운 취약성도 함께 심었다.

무형 자산 가치 ‘급성장’

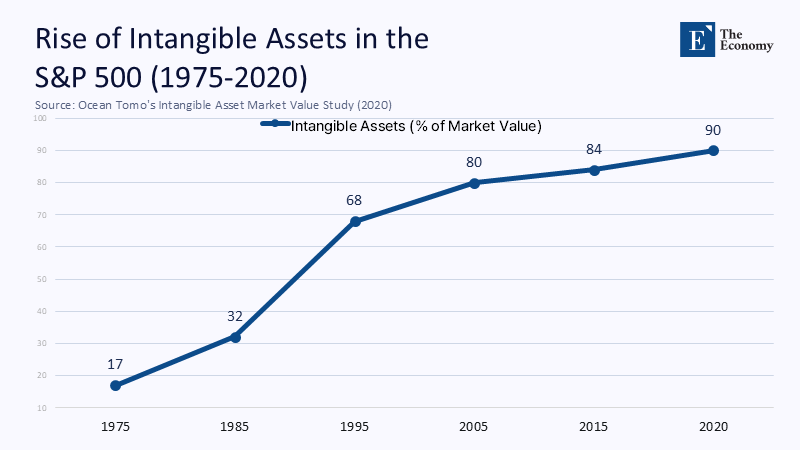

‘유사 부’(pseudo-wealth)는 미래에 대한 낙관적인 전망으로 만들어진 현재의 구매력을 의미한다. 가구와 기업이 미래 소득에 기반해 대출을 일으키는 것도 이에 해당하며 그 중심에는 무형 자산(intangible assets)의 폭발적인 성장이 있다. 브랜드 가치, 소프트웨어, 지식재산권 등은 ‘S&P 500 지수’ 시장 가치의 90%를 차지한다. 1975년만 해도 이는 17%에 불과했다.

이는 기업들의 가치가 점점 현재 소유한 것이 아니라 앞으로 벌어들일 가치에 의해 평가됨을 의미한다. 동시에 금리나 시장 분위기가 약간만 변해도 거대한 부가 하루아침에 사라질 수 있음도 말해준다. 향후 직장에 취업해 벌어들일 소득을 믿고 고급 차를 구매하는 대학 졸업생의 개인적인 의사결정도 같은 범주에 포함된다. 불합리한 행동으로 볼 수는 없지만 확대재생산을 거치면 위험이 커진다는 것이 문제다.

‘믿음’으로 지탱되는 자산 가치

특히 위험은 다수가 같은 가정으로 행동할 때 극대화된다. 수백만 명이 주택 가격이 내리지 않거나 AI의 생산성이 곧 두 배로 향상될 것이라고 믿으면 특정 자산 가격과 관련 대출이 크게 증가한다. 2020~2022년 기간 미국 가구 순자산이 300조 달러(약 42경원)나 올랐는데 그중 가처분 소득 증가는 일부에 불과한 것이 대표적인 예다. 대부분은 실제 소득이 아닌 자산 가격 상승과 주택담보대출 증가로 만들어졌다.

그러다 기대가 바뀌면 환상이 무너지고 ‘반대 연금술’(reverse alchemy)이 작용한다. 이전까지 금으로 여겼던 것이 모래가 되는 것이다. 소셜미디어 플랫폼은 개인들의 믿음을 동조화하고 융합해 피해 규모를 확대한다. 이제 ‘유사 부’는 국내총생산(GDP)과 금리를 움직이는 실질적인 거시경제지표가 됐지만 한순간의 속삭임에 무너질 정도로 취약하다.

올해 초 미국이 중국산 수입품에 대한 추가 관세 인상을 90일간 유예하기로 한 사례를 보자. 해당 조치는 일정이 조정된 것 외에 아무것도 바꾸지 못했지만, 수일 내에 상하이에서 LA로 가는 화물 운임이 오르고 중소기업들은 관세 재개 전 재고를 쌓기 위해 대출을 늘렸다.

그러나 관세 조치가 개재되자 수요는 상승하지 않았고 기업들은 비용 절감을 위해 인력을 줄였다. 당연히 창고 임대료도 내려갔다. GDP의 0.3%P에 해당하는 이런 경제 효과는 직접 생산이 아닌 믿음만으로 만들어졌다. 시장 정서의 변화가 불확실한 추측에 의해 확대되면 단기간일지라도 실질 경제를 왜곡할 수 있음을 보여주는 사례였다.

실리콘밸리 은행, 지불 능력 있는데도 ‘파산’

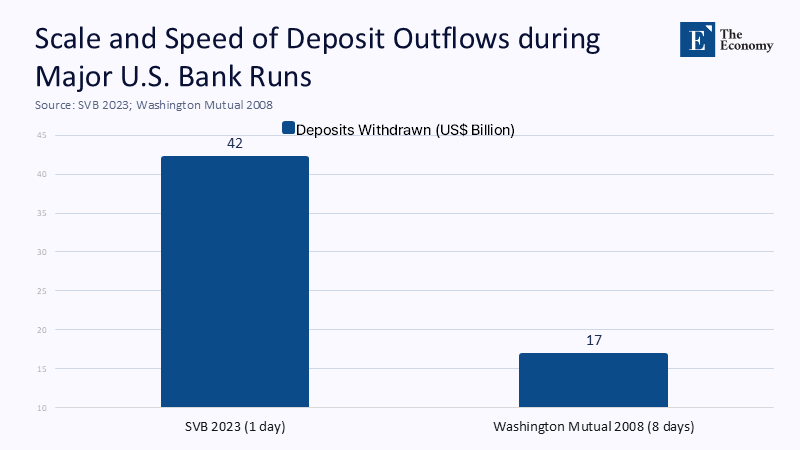

2023년 실리콘밸리 은행의 파산은 이보다 극적이다. 은행은 장기 회계 기준(long-term accounting rules)으로 지불 능력을 갖춘 상태였다. 하지만 테크 투자자들이 스타트업들에 자금을 회수하라고 경고하면서 그룹 채팅방과 소셜 미디어로 패닉이 전파됐다. 불과 10시간이 지나지 않아 예금자들이 인출한 금액은 은행 전체 예금의 24%인 420억 달러(약 58조8천억원)에 달해 역사상 최대의 예금인출사태(bank run)로 기록됐다.

주: 실리콘밸리 은행(2023년, 기간: 1일)(좌측), 워싱턴 뮤추얼(2008년, 기간: 8일)(우측)

이 역시 믿음이 부른 결과였다. 예금자들은 예금자 보험 한도인 25만 달러(약 3억5천만원)를 넘는 금액도 규제 당국이 보호해 줄 것이라 생각했지만 확신하지는 못했다. 이러한 믿음이 디지털 플랫폼의 속도와 결합해 자기 충족적(self-fulfilling) 위기를 촉발했다. 은행은 실제 지급 불능이 아니라, 믿음이 규제 당국의 속도보다 빠르게 퍼졌기 때문에 파산했다.

위험은 실물자산 아닌 ‘상상력’에

믿음이 유발하는 변동성은 곳곳에서 식별된다. 2023~2024년 기간 미국 은행 주가 변동의 38%만 실제 금리 변동의 영향을 받았다. 10년 전만 해도 해당 수치는 65%에 달했다. 앞에서 예를 든 90일간의 관세 유예를 둘러싼 운임 인상과 대출 증가도 실제 무역 및 노동시장 변화와 무관한 변동이었다.

하지만 현재 적용되고 있는 금융 안전장치는 트위터에서 터져 나오는 경제적 영향을 다루도록 설계되지 않았다. 따라서 추가적인 조치가 요구된다. 먼저 예금인출사태가 감지되면 은행 보유 부채의 일부를 장기 예금으로 돌려 상환에 충당하게 하는 방안을 생각할 수 있다. 또 예금 인출 사태가 패닉으로 바뀌지 않도록 예금자 보험한도를 일시적으로 조정할 수 있도록 해야 한다. 한편 금융시장 남용(financial market abuse, 내부 정보 보유자들에 의한 시장 피해) 감시와 같은 방식으로 온라인에 떠도는 소문을 실시간 모니터링해야 한다.

믿음이 유발하는 변동성을 이해하고 이에 대처하기 위한 교육도 중요하다. 행동 금융학(behavioral finance)과 확률 모델을 접목해 정책 효과를 시뮬레이션하는 과정을 도입하고 ‘불확실성 이해력’(uncertainty literacy)를 코딩이나 글쓰기와 같은 핵심 능력으로 취급해야 한다.

우리가 가진 것이 아닌 상상하는 것에 가장 큰 위험이 도사리고 있다.

원문의 저자는 마르틴 구즈만(Martin Guzman) 컬럼비아 대학교(Columbia University) 교수 외 1명입니다. 영어 원문 기사는 When illusions of wealth shape the economy: Understanding pseudo-wealth, macroeconomic volatility, and social welfare | CEPR에 게재돼 있습니다.