‘날개 잃은 유니콘’ 직방, 거듭된 적자 상황에 기업가치도 하락 전망

인터넷 플랫폼 업체 희비 엇갈려, 직방 하락세 심화

한때 2.5조였던 직방 기업가치, 지금은 1조원 미만으로 추정

실적 악화에 IPO 여력도 상실, "IPO 재도전 나서도 흥행 어려울 듯"

2021~2022년 벤처 투자 활황기 수조원대 몸값을 인정받은 바 있는 인터넷 플랫폼 업체들의 명암이 갈리고 있다. 흑자가 제대로 나지 않으면서 경쟁력을 잃는 업체가 많아져서다. 가장 대표적인 사례가 직방이다. 직방은 한때 유니콘(기업가치 1조원 이상 비상장사)의 대표 주자로 꼽힐 만큼 높은 성장성을 보였으나, 부동산 시장 침체 등이 직격타로 작용하면서 하락세를 면치 못하고 있다.

시장 안착한 당근, ‘직방’은 거듭 하락하기만

29일 투자은행(IB)업계에 따르면 최근 벤처캐피털(VC)이 보유한 당근 구주가 기업가치 2조5,000억원에 거래됐다. 당근은 앞서 지난 2021년 3조원의 기업가치를 인정받고 1,800억원을 투자받은 바 있다. 누적 투자금은 2,270억원에 달한다.

당초 올해는 스타트업 거품이 꺼진 탓에 구주의 경우 회사 측이 원하는 밸류에이션의 절반 가격에 거래되는 게 일반적인 상황이었다. 회사 측이나 기존 투자자가 납득하기 어려운 가격대에 매매가 이뤄지는 게 일반적이었단 의미다. 이런 가운데 당근 구주가 몸값 2조5,000억원을 기준으로 거래된 건, 당근이 흑자를 내고 있어서다. 실제 당근은 지난해 173억원의 영업이익을 기록하며 창사 이래 첫 흑자를 냈다. 같은 기간 매출액도 1,276억원을 기록해 전년(499억원) 대비 156% 증가했다. 성공적인 시장 안착을 이뤄낸 셈이다.

반면 흑자 전환을 못 하면서 인기가 시들해진 기업들도 있다. 대표적인 유니콘으로 주목받았던 부동산 플랫폼 직방이 그 주인공이다. 업게에 따르면 직방의 기업가치는 수직 낙하했다. 이에 대해 한 VC 관계자는 “직방 구주는 가격이 상관없이 사겠다는 기관이 없을 정도”라며 “팔려는 VC만 너무 많은 상황”이라고 전했다.

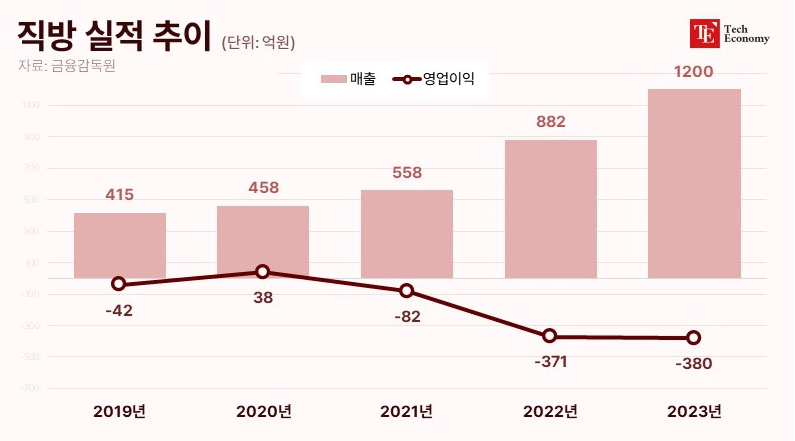

직방은 지난 2022년 기업가치를 2조5,000억원까지 인정받고 투자를 유치한 바 있지만, 영업 실적은 악화 일로를 걸었다. IB업계에 따르면 직방의 지난해 매출액은 약 1,200억원으로 전년(882억원) 대비 35.9% 늘었으나 영업손실은 2022년 371억원에서 지난해 380억원으로 오히려 확대됐다. 2021년 82억원의 영업손실이 발생한 뒤 3년째 적자 상황이 이어진 셈이다.

직방의 실적이 저조한 건 부동산 시장의 침체가 장기화한 영향이 크다. 실제 전국 주택거래량은 2020년 말 128만 건에서 지난해 56만 건으로 절반 이상 감소했다. 매물 정보를 플랫폼에 올려 광고 수익을 받는 직방 사업모델에 악영향을 준 것이다. 외연 확장 역시 한계에 봉착했다. 직방은 2022년 삼성SDS 홈 IoT(사물인터넷) 부문 인수를 비롯해 ▲큐픽스 ▲호갱노노 ▲온택트플러스 ▲소마 ▲로프트피엠씨 ▲디스코 ▲슈가힐 등 다양한 회사를 설립·인수하며 공격적인 사업 확장에 나섰지만, 자생력을 갖추는 데 시간이 걸리면서 대여금만 쌓였다. 직방이 지난해까지 3년간 이들에게 제공한 대여금은 총 766억원에 달한다.

비현실적 비전 제시한 직방, 결국 상장 도전도 실패

앞서 상장에 도전하던 시기 ‘터무니없는’ 비전을 제시한 바 있단 점도 악영향을 줬다. 직방의 성장성에 의구심이 커졌기 때문이다. 앞서 지난 2022년 직방은 2조4,000억원 기업가치를 기준으로 프리IPO(상장 전 투자 유치) 작업을 진행했다. 2023년 IPO를 목표로 본격적인 ‘기지개 펴기’에 돌입하겠단 취지였다.

다만 당시에도 시장에선 회의적인 의견이 지배적이었다. 회사 실적에 비해 기업가치가 지나치게 높게 설정돼 있단 평가가 적지 않았기 때문이다. 지난 2021년 직방은 매출 558억원 및 영업손실 82억원을 기록했다. 전년 대비 매출이 100억원 늘었으나 영업이익이 적자 전환한 것이다.

직방이 비현실적인 비전을 제시한단 목소리도 쏟아졌다. 직방은 2021년 아파트 중개 수수료에서 6억원의 매출을 올렸는데, 직방 구주 투자사 측은 직방이 2022년 396억원, 2023년 2,754억원, 2024년 7,740억원으로 매출을 늘릴 수 있다고 주장했다. 2024년엔 매출 1조원이 돌파할 거라는 게 이들의 주장이었다. 그러나 이는 2021년 기준 서울 아파트 중개 거래를 모두 도맡아 수수료를 받는다 해도 달성하기 어려운 수치다. 2021년 서울 아파트 중개 수수료 총규모가 6,300억원가량에 불과했기 때문이다. 직방에 대한 투자사 차원의 신뢰가 상당 부분 하락한 이유다.

추가 투자 필요한데, “IPO도 여의찮아”

결국 직방은 추가 투자를 통해 손익분기점 돌파까지의 시간을 벌어야 하는 처지지만, 이마저도 여의찮다는 게 업계의 평가다. 직방은 2022년 시리즈 E까지 이미 총 3,200억원의 투자를 받은 상황이다. 여기서 추가적인 투자를 유치하기 위해선 IPO가 절실한 상황이지만, 불안정한 시장 환경 및 악화한 회사 실적 등을 고려하면 IPO 흥행은 어려울 것이란 시각이 지배적이다.

당장 IPO를 진행할 수 있는 여력도 없다. 직방이 시리즈 E 투자를 유치할 당시 인정받은 기업가치가 2조5,000억원인 데 반해 현재 직방의 기업가치는 1조원 미만으로 평가되고 있기 때문이다. 투자자 입장에선 50% 이상의 손실을 감수해야 하는 IPO에 동의할 가능성이 작다. 실제 직방 지분을 보유한 VC 캡스톤파트너스는 직방에 대한 투자금 회수가 이르다고 판단해 지난 3월 만기 예정이던 펀드를 내년 3월까지 1년 연장했다. 직방에 투자한 ‘캡스톤 4호 성장사다리 투자조합’은 결성 총액이 600억원 규모인데, 해당 투자조합은 포트폴리오 중 약 50%의 투자금을 아직 회수하지 못한 것으로 알려졌다.

이렇다 보니 업계에선 직방의 구주 가격이 2019년 구주 매각 시기보다 떨어질 수 있다는 의견이 나온다. 2019년 당시 직방의 구주는 전체 기업가치를 약 4,500억원으로 책정한 수준에서 거래됐는데, 이때 직방의 구주 거래가 활발했던 건 IPO에 대한 기대가 그만큼 높았던 영향이다. 반면 IPO 동력을 거의 상실한 지금 직방의 가치를 보증하는 요인은 사실상 없는 상태다. 하방 요인은 있어도 상방 요인은 없단 것이다.