몸값 100조 육박하던 스트라이프, ‘세금 납부’ 위해 몸값 40% 낮춰 투자자 찾는다

최대 경쟁사 페이팔 창립자에게도 인정받은 전자지급 결제대행(PG) 기반 핀테크 기업 RSU 주식 수령 다가오는 가운데 지연된 상장, 세금 문제 수면 위로 떠올라 몸값 40% 낮추며 투자 유치 시도, 자금 활용처 알려지며 투자자들은 ‘냉담’

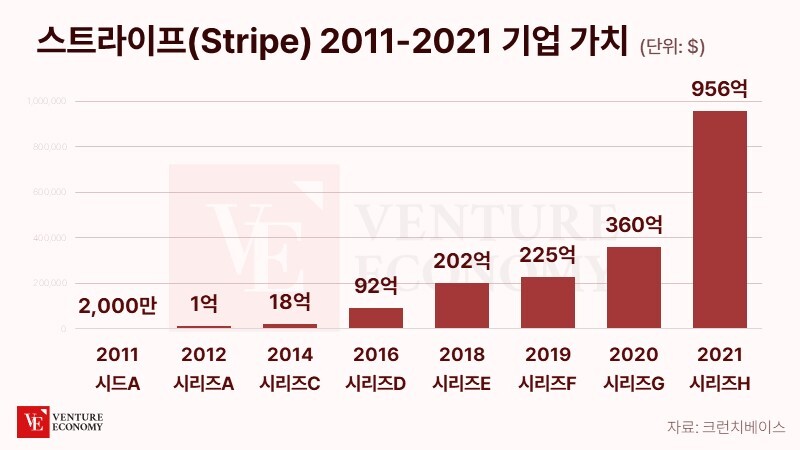

‘세상에서 제일 비싼 스타트업’으로 이름을 알린 핀테크 기업 스트라이프가 투자 혹한기 속 자금 유치에 난항을 겪고 있다. 2021년 투자 유치 당시 한화 100조원 이상의 기업가치를 인정받았던 스트라이프는 최근 40%가량 몸값을 낮춰 투자 유치를 진행 중인 것으로 알려졌다.

7일(현지시간) 블룸버그통신, 테크크런치 등 주요 외신은 스트라이프가 기업가치 550억 달러를 목표로 투자 유치 중이라고 보도했다. 이는 마지막으로 투자를 받았던 2021년 기업가치(950억 달러) 대비 400억 달러가량 낮은 수준이다. 성장 가능성을 인정받으며 엄청난 속도로 몸집을 불려 온 스트라이프가 고개를 숙인 이유는 무엇일까.

투자 유치해 ‘세금’ 낸다고? 등 돌린 투자자들

스트라이프의 곤혹은 단순 ‘투자 혹한기’에서 비롯된 것은 아니다. 보다 근본적인 원인은 이번 투자 유치를 통해 조달한 자금 중 일부가 회사의 세금 납부에 사용될 것으로 알려지며 투자자들이 등을 돌린 데에 있다. 스트라이프가 세금 납부에 사용해야 하는 자금은 자그마치 35억 달러(약 4조6,455억원)에 달한다. 그중 6억 달러(약 7,900억원)는 장기 근속한 직원들의 주식 관련 세금에 사용될 예정이다.

스트라이프는 스톡옵션과 유사한 보상 체계인 RSU를 지급하며 직원을 채용해왔다. 일정 수량의 주식을 특정 가격에 구입하는 스톡옵션과 달리, RSU는 특정 시점과 조건에 따라 정해진 수량의 주식을 지급하는 방식이다. 일반적으로 RSU 지급 조건은 성과나 근속 연수 등으로 결정된다. 문제는 일부 스트라이프 직원들이 내년 지급 조건을 충족하고 주식을 수령하게 되었으며, 이에 따른 세금 부담이 코앞까지 닥쳤다는 점이다.

통상적으로 직원이 RSU를 통해 주식을 받을 시기가 오면 기업은 상장(IPO) 절차를 밟게 된다. 기업이 상장하면 주식을 수령한 직원이 차익을 실현하고, 자신 몫의 세금을 납부하는 식이다. 하지만 스트라이프의 상장이 지연되면서 RSU 지급 조건을 충족한 직원들의 차익 실현이 불가능해졌으며, 오히려 받은 주식을 몰수당할 위기에 처했다. 상황을 해결하기 위해 스트라이프는 직원들의 주식을 사들이는 공개 매수를 계획 중이다.

한편 투자를 유치해 세금을 납부하겠다는 스트라이프의 안일한 결정에 업계에서는 불만의 목소리가 터져 나오고 있다. 켄 스미시 넥스트 라운드 캐피탈 파트너스 대표는 “이는 일반적인 상황도 아니고, 투자자의 현금을 사용하는 이상적인 방법도 아니다”라며 “미납 세금을 지불할 목적으로 진행되는 자금 유치에 투자자들이 매우 흥분하고 있다”고 전했다.

최대 경쟁사 ‘페이팔’ 창업자도 인정한 기업

시장은 성장 가능성을 인정받으며 ‘승승장구’할 것만 같았던 스트라이프의 위기에 충격을 금치 못하고 있다. 스트라이프는 온라인 판매자의 개별 결제 시스템 구축 부담을 완화해주는 플랫폼 기업으로, 자체 결제 시스템 개발 없이도 온라인 판매자가 API를 활용해 간편하게 온라인 결제 시스템을 도입할 수 있도록 지원해 주목을 받았다.

스트라이프의 결제 API 운영 방식은 유사 서비스인 ‘페이팔’보다 단순하고 쉽다는 평가를 받았다. 온라인 판매자가 페이팔 결제 시스템을 서비스에 연동하기 위해서는 최대 아홉 단계의 과정을 거쳐야 한다. 하지만 스트라이프는 이 과정을 세 단계(△스트라이프 홈페이지 회원 가입 △API 소스 코드 복사 △소스 코드를 판매자 홈페이지에 붙여넣은 뒤 결제 시스템 적용)로 압축했다.

일반 카드사 대비 이용료를 낮췄다는 것도 강점이다. 일반적인 카드사의 수수료가 건당 4~5%에 달하는 반면, 스트라이프는 결제 건당 2.9% 수준의 수수료를 매기고 있다. 이에 더해 자국 내 카드에 한해서는 추가적으로 수수료가 인하되며, 시스템 설치 비용이나 월별 수수료 등 ‘숨겨진’ 수수료도 없다. 판매자의 기술 개발 및 수수료 부담을 크게 줄여준 셈이다.

스트라이프의 성장 가능성은 사업 초기부터 큰 주목을 받았다. 초기 투자에는 경쟁사인 페이팔의 창업자 피터 티엘, 테슬라의 일론 머스크 등 쟁쟁한 투자자들이 줄을 섰다. 페이팔 창업자 피터 티엘은 “페이팔이 가진 문제점은 스트라이프와 비교했을 때 너무나 명확하다”고 발언하며 스트라이프 서비스를 극찬한 바 있다.

이후 스트라이프는 코로나19 팬데믹이 가져온 ‘온라인 쇼핑 붐’을 발판 삼아 2020년 막대한 성장을 이뤘다. 같은 해 CNBC가 선정한 혁신기업 1위에 오르기도 했다. 가파른 성장세를 확인한 투자자들은 스트라이프가 차후 시장에서 문제없이 성장해나갈 것이라는 기대를 내비쳤다.

눈부신 비전도 자금 압박 앞에선 ‘속수무책’

스트라이프처럼 가능성 있는 기업도 당장의 자금 압박 앞에서는 무릎을 꿇을 수밖에 없다. 그렇다면 투자자들은 왜 차후 전망이 밝은 기업의 회생에 기꺼이 투자하지 않는 것일까. 왜 스트라이프는 몸값을 절반 수준까지 낮추면서 절박하게 투자자를 찾아 나서고 있는 것일까. 이유는 간단하다. 투자자들은 자신들의 투자금이 ‘성장’에 활용되길 바라기 때문이다.

투자자들의 근본적인 목표는 기업의 성장을 통한 이익 극대화다. 투자 유치를 원하는 창업자들이 투자자에게 엑시트(Exit, 투자 회수) 플랜을 제시하고, 중장기적으로 기업가치가 있다는 사실을 분명히 입증해야 하는 이유다. 투자자들은 자금 조달이 필요한 분명한 이유와 더 큰 이익이 돌아올 것이라는 확신 없이는 좀처럼 자금을 내어주지 않는다.

스트라이프가 몸값을 끌어내린 뒤에도 좀처럼 자금을 마련하지 못하고 있는 근본적인 이유다. 투자자는 세금 납부는 물론 부채 청산, 엉뚱한 사업에 대한 투자 등 성장과 무관한 분야에 투자금이 활용되는 것을 원치 않는다. 일례로 국내 의약품 기업인 보령제약이 급작스럽게 우주 산업에 뛰어들겠다며 NASA와 경쟁하는 ISS에 600억을 투자했을 때, 투자자들은 ‘우주약국’이라는 말로 보령제약을 맹비난했다. 투자자들은 결국 차후 더 큰 수익을 원하는 하나의 ‘고객’일 뿐, 기업 발등에 떨어진 불을 꺼주거나 엉뚱한 꿈을 기꺼이 실현해주는 자원봉사자가 아니다.

스타트업은 적절한 시기에, 적절한 계획을 세우고 투자 유치를 진행해야 한다. 급한 불을 끄기 위해 몸값을 낮추고 억지로 투자 유치를 진행하면 기존 투자자의 신뢰도, 신규 투자자의 신뢰도 잃기에 십상이다. 차후 성장에 오히려 장애물이 될 수도 있는 셈이다.

마켓브리지 조사에 따르면 글로벌 결제 처리 솔루션 시장 규모는 2020년 744억 달러(약 82조원)에서 2025년 1,207억 달러(약 134조원)로 매년 10%의 가파른 성장세를 보일 것으로 전망된다. 급성장하는 시장에서 선두 주자인 페이팔과 대등하게 겨루던 스트라이프가 위기를 잘 넘길 수 있을지 시장의 이목이 쏠리고 있다.